A continuación te presento un análisis integrado de la evolución de la oferta y los precios de la leche en Europa entre 2022 y 2026, estructurado en tres fases clave y acompañado de una interpretación de sus efectos sobre la competitividad del sector.

Fase 1: 2022 — Contracción de la oferta y máximos históricos de precios

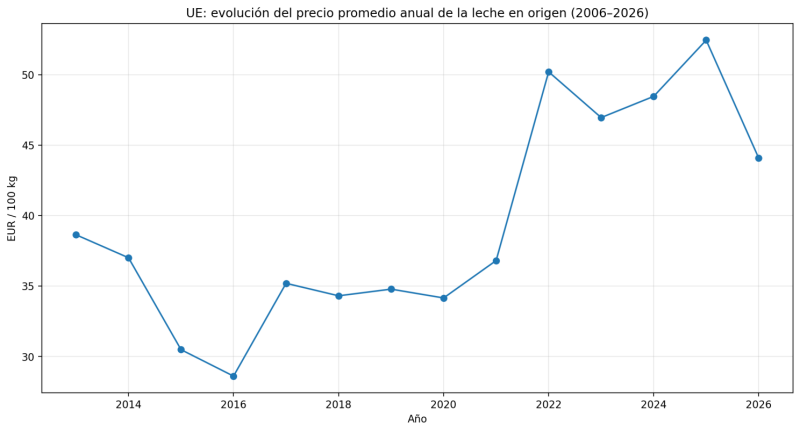

El año 2022 supuso un punto de inflexión en el mercado lácteo europeo. El fuerte incremento de los costes de producción —principalmente en alimentación animal, energía y fertilizantes— redujo significativamente la rentabilidad de las explotaciones. Como consecuencia, muchos productores optaron por disminuir su nivel de actividad o, en algunos casos, abandonar la producción.

Esta reacción provocó una contracción de la oferta de leche en varios países de la Unión Europea. Al mismo tiempo, la demanda industrial se mantuvo relativamente estable, generando un desequilibrio entre oferta y demanda. En este contexto, las industrias lácteas compitieron por asegurar el suministro de materia prima, lo que impulsó los precios en origen hasta niveles históricamente elevados.

En términos de mercado, esta fase se caracteriza por una relación directa entre escasez relativa de producto y subida de precios. La limitada disponibilidad de leche fue el principal factor explicativo del comportamiento alcista, en un entorno marcado por tensiones productivas y elevada incertidumbre.

Fase 2: 2024–2025 — Recuperación de la oferta y ajuste progresivo de precios

Tras el escenario excepcional de 2022, el sector inició un proceso de normalización. Los altos precios registrados incentivaron la producción, mientras que la moderación parcial de los costes permitió a muchas explotaciones recuperar capacidad productiva.

Durante los años 2024 y 2025 se observa un incremento moderado pero sostenido de la oferta de leche en Europa. Este crecimiento responde tanto a mejoras en la eficiencia productiva como a una mayor estabilidad en las condiciones económicas del sector. Sin embargo, la demanda no creció al mismo ritmo, lo que generó un re-equilibrio progresivo del mercado.

Como resultado, los precios comenzaron a experimentar un ajuste a la baja. Aunque en 2024 aún se mantuvieron en niveles relativamente elevados en comparación con el promedio histórico, la tendencia descendente se consolidó a lo largo de 2025. Este comportamiento refleja la transición hacia un mercado más abastecido, en el que el incremento de la oferta empieza a ejercer presión sobre los precios.

En esta fase, la relación entre oferta y precio muestra un cambio de dinámica: el aumento de la producción, impulsado por los incentivos previos, reduce gradualmente la tensión del mercado y corrige los niveles de precios.

Fase 3: 2026 — Expansión de la oferta y caída significativa de precios

En 2026, el mercado lácteo europeo entra en una fase más compleja. La producción continúa creciendo, impulsada por decisiones de inversión y expansión tomadas en los años anteriores. En varios países clave de la Unión Europea, este crecimiento supera las expectativas iniciales, generando una situación de exceso de oferta relativa.

Dado que la demanda interna y externa no absorbe completamente este incremento, el mercado reacciona con una caída significativa de los precios en origen. Este ajuste es más pronunciado que en la fase anterior, reflejando un desequilibrio más acusado entre oferta y demanda.

La evolución de esta fase pone de manifiesto la naturaleza cíclica del sector: el aumento de la producción, si no va acompañado de una expansión equivalente del consumo o de las exportaciones, tiende a provocar correcciones bruscas en los precios. Se consolida así un entorno de mayor volatilidad, donde pequeñas variaciones en la oferta pueden generar impactos significativos en el mercado.

Impacto en la competitividad de los ganaderos

La evolución descrita ha tenido consecuencias profundas en la competitividad del sector lácteo europeo.

- La creciente volatilidad de los precios ha incrementado el riesgo económico de las explotaciones. La rápida transición desde niveles récord en 2022 hasta descensos significativos en 2025–2026 exige una gestión más profesionalizada, orientada a la planificación financiera y a la anticipación de los ciclos de mercado.

- El mantenimiento de costes estructuralmente elevados, incluso tras su moderación, ha reducido los márgenes de rentabilidad. Esto ha obligado a los ganaderos a mejorar su eficiencia productiva mediante la adopción de nuevas tecnologías, la optimización de la alimentación y la mejora genética del ganado.

- Se ha intensificado el proceso de reestructuración del sector, con una tendencia hacia la concentración de la producción. Las explotaciones de menor tamaño o menos eficientes encuentran mayores dificultades para mantenerse, mientras que aquellas con mayor escala y capacidad de inversión refuerzan su posición.

- La competitividad ya no depende únicamente del volumen de producción, sino también de la capacidad de adaptación estratégica. Esto incluye la diversificación hacia productos de mayor valor añadido, la integración en cadenas de suministro más eficientes y el cumplimiento de exigencias crecientes en sostenibilidad y bienestar animal.

En conjunto, el periodo 2022–2026 ha consolidado un entorno más exigente para los productores europeos, donde la eficiencia, la gestión y la capacidad de adaptación son factores determinantes para la viabilidad a largo plazo.

Añadir comentario

Comentarios